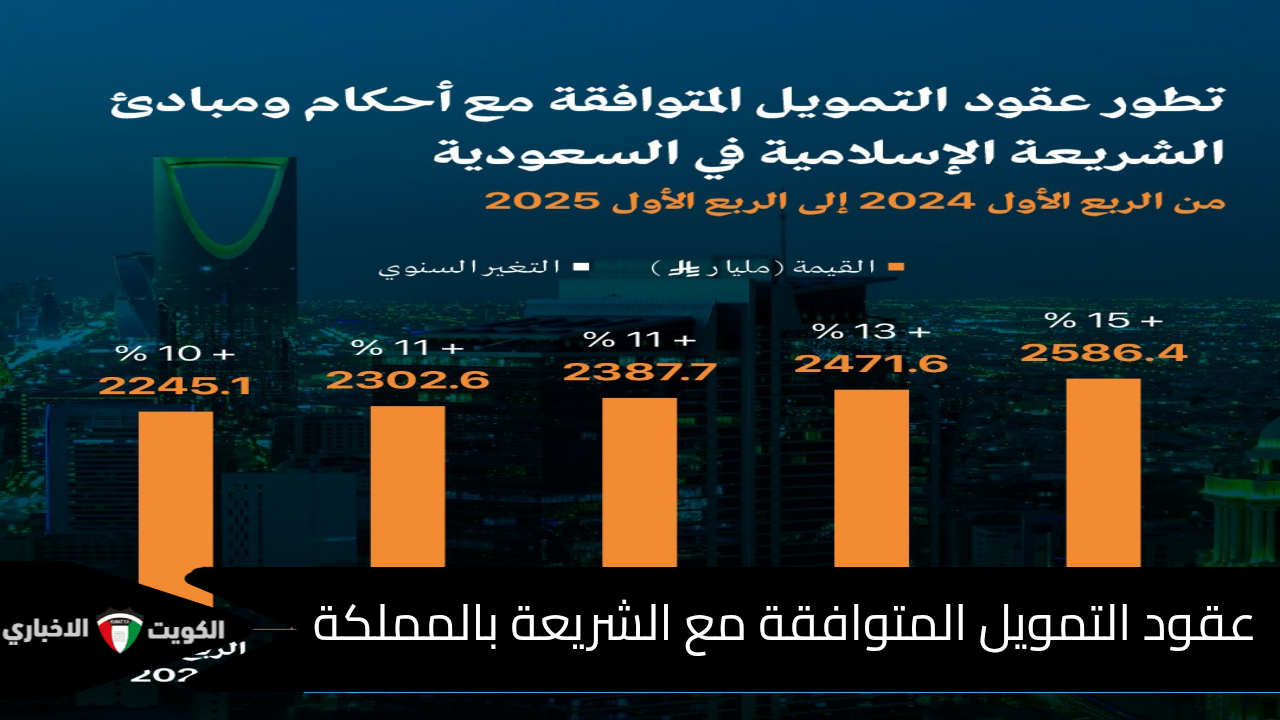

الكثير من الأشخاص يبحثون عن كيفية الاستفادة من عقود التمويل التي تقوم بها المملكة العربية السعودية، والتي توفرها المؤسسات المالية المرخصة من البنك السعودي، وكذلك البنوك السعودية والتي تستند في الأساس على التوافق مع مبادئ الشريعة الإسلامية، والمعروف أنها تحرم الفائدة أو الربا بالمعنى الإسلامي المعروف، حيث تعتمد على طرق وآليات بديلة وذلك لتحقيق المكاسب المشروعة من هذه الناحية وكمثال واضح لذلك يتم التشارك في الأرباح والخسائر.

شروط الحصول على التمويل الإسلامي

- أن يكون المستفيد من عقد التمويل حاملا الجنسية السعودية.

- لابد من وجود دخل ثابت للمستفيد.

- يجب ألا تقل مدة الخدمة الوظيفية للمستفيد عن 6 أشهر.

- تقديم كافة الوثائق الرسمية مثل تعريف بالراتب، مستند يتضمن كشف حساب بنكي ومكان السكن.

- إلتزام العميل المستفيد من سداد الأقساط في مواعيد محددة دون تجاوزها.

مزايا عقود التمويل الإسلامي

- تتوافق مع أحكام الشريعة الإسلامية.

- ذات شروط ميسرة مع سهولة بالمعاملات.

- تتميز بفترة سداد مرنة دون تعقيد أو تعنت.

أنواع عقود التمويل المتوافقة مع الشريعة بالمملكة

- المضاربة والتي تعتمد في الأساس على أن يكون هناك عقود شراكة، ويتم فيها المشاركة في الأرباح والخسائر، والتي يتم فيها توزيع الأرباح بنسبة تم الإتفاق عليها سابقا ويتحمل صاحب المال الخسارة كليا.

- الإجارة أو بالمعنى المفهوم التأجير ويكون اعتمادها في الأساس على تمويل الأصول، مثل المركبات والعقارات حيث يتم فيه شراء البنك للعقار أو المركبة، مثلا حيث يظل العقار أو المركبة ملكا للبنك ثم تنتقل بعد ذلك الملكية للعميل.

- المرابحة وهي من أكثر العقود شيوعا ومعروفة للجميع حيث يتم فيها طلب العميل شراء السلعة، من البنك ويقوم البنك بعد ذلك بإمتلاك هذه السلعة ثم يقوم البنك، بعد ذلك ببيع هذه السلعة بسعر أعلى من سعر الشراء الذي قام به البنك في أول الأمر.

- المشاركة المتناقصة وهو نوع معروف في التمويل العقاري بالأخص، حيث يقوم العميل بالدفع للبنك دفعات شهرية متزايد بنسبة معينة، وذلك بعد أن يتم مشاركة البنك والعميل في ملكية الأصل للسلعة، أيا كانت هذه السلعة سواء كانت عقار أو مركبة.

تابعنا

![]()